蓄電池市場の展望:EV市場の拡大と2050年カーボンニュートラル目標が成長を牽引

蓄電池市場は、電気自動車(EV)の普及や2050年カーボンニュートラル目標達成に向けた取り組みを背景に、車載用、定置用ともに大きな成長が見込まれています。

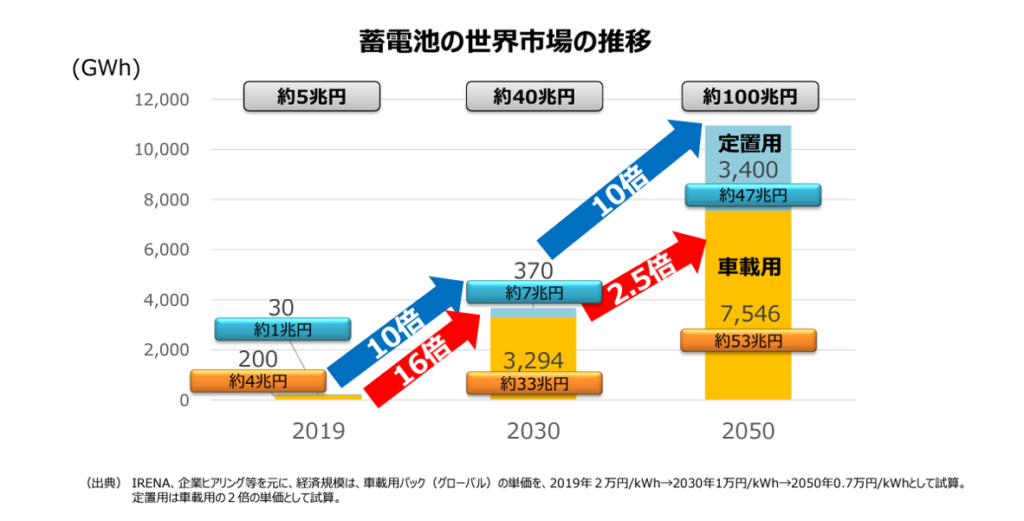

車載用蓄電池市場:EV市場の拡大とともに急成長

EV市場の拡大は、車載用蓄電池市場の成長を牽引する最大の要因です。世界各国で脱炭素化に向けた政策が強化され、EVの普及が加速しています。それに伴い、EVに搭載されるリチウムイオン電池を中心とした車載用蓄電池の需要は急増しており、今後もこの傾向は続くと予想されます。

定置用蓄電池市場:再生可能エネルギー普及と電力システム改革が成長を後押し

定置用蓄電池は、再生可能エネルギーの導入拡大や電力システム改革に伴い、その重要性を増しています。太陽光や風力発電といった再生可能エネルギーは、天候によって出力が変動するため、安定的な電力供給には蓄電池が不可欠です。また、電力システム改革により、電力の需給調整や非常用電源としての役割も期待されています。

現状では、定置用蓄電池市場は車載用市場の1/10程度の規模ですが、2050年カーボンニュートラル実現に向けた再生可能エネルギーの導入拡大や電力システムの高度化に伴い、今後大幅な成長が見込まれています。

日本の蓄電池産業が世界で戦うために:強みと弱みを理解し、戦略的な成長を

蓄電池市場は世界的に拡大を続けていますが、日本の蓄電池産業が世界で競争力を維持・強化するためには、いくつかの課題を克服する必要があります。

日本の蓄電池産業の強みと弱み

日本の蓄電池産業は、高性能で安全な電池の製造技術に強みを持っています。長年の研究開発により培われた技術力と品質管理は、世界でも高い評価を受けています。

一方、中国や韓国企業は、大規模な投資と生産能力の拡大により、コスト競争力を急速に向上させています。規模の経済が働く中、日本企業はコスト競争で劣後しているのが現状です。

また、蓄電池の原材料となるバッテリーメタルの調達においても、日本は中国などに依存するサプライチェーン構造にあり、これが弱みとなっています。

世界で戦うための戦略

日本の蓄電池産業が世界で戦うためには、以下の戦略が重要です。

安定的なグローバルサプライチェーンの構築: バッテリーメタルの調達において、特定国への依存度を低減し、安定的なグローバルサプライチェーンを構築する必要があります。同志国との連携強化や、国内でのリサイクル技術の確立などが有効な手段となります。

強みの維持・強化: 高性能、高安全性といった日本の強みを活かし、付加価値の高い製品開発に注力する必要があります。次世代電池の開発や、電池の寿命延長、安全性向上などの技術革新を進めることで、競争優位性を維持・強化することができます。

コスト競争力の向上: 生産効率の向上やサプライチェーンの最適化などを通じて、コスト競争力を高める必要があります。政府の支援や企業間の連携も、コスト削減に貢献できるでしょう。